Det kan bli en ”double whammy” för de hotellbolag som både äger sina hotellfastigheter och driver hotellen. Låga beläggningsgrader ger förluster i rörelsen men sannolikt även betydande förluster av värden på såväl hotell som inventarier.

Pandemin har slagit hårt mot hotellbranschen. 80 procent av hotellsängarna var tomma i Stockholm i mars månad. Stockholms Handelskammare uttrycker sig så drastiskt som att hotellen blöder. Den usla beläggningen har även dragit med sig rumspriserna ner, från ett snittpris på 1 114 kronor per rum i mars förra året till 773 kronor i dagsläget.

I resten av landet var 75 procent av hotellsängarna tomma i mars. I mars 2020, samma månad som covid-19 just klassades som en pandemi, var 40 procent av sängarna tomma.

Inte bara den löpande rörelsen påverkas när hotellen endast har en beläggning på 20 procent. Även hela balansräkningen får sig en snyting. Om situationen fortsätter eller blir permanent kan vissa hotellbolag komma att få stora nedskrivningsbehov på sina fastigheter och inventarier. De bolag som leasar ut eller långtidshyr en fastighet till en hotellrörelse kan också komma att få nedskrivningsbehov på fastigheten.

Diplomat i en klass för sig

Det är som om färjenäringen skulle tappa 80 procent av sina passagerare. Färjorna skulle omedelbart tappa i värde och skrivas ner. Men färjorna har den stora fördelen att de kan segla iväg till en annan hamn eller ett annat hav där färjenäringen kanske är lönsam. Men hotellfastigheterna står där de står – i Karlstad eller Timrå – där den alternativa användningen kan vara begränsad.

Om tillgångar inte längre genererar vinster och inte förväntas göra det i lika hög grad som tidigare är det orimligt att tro att tillgångarna behåller sitt värde. Det här gäller givetvis all inredning som finns i en hotellfastighet, till exempel den nyinköpta exklusiva vedeldade stenugnen i två våningar byggd av en finländsk arkitekt.

– Värdet på de bolag som driver verksamheten och värdet på hotellfastigheterna påverkas om hotellen har svårt att komma tillbaka långsiktigt, säger Robert Fonovich, chef för Catella Corporate Finance, en av de större aktörerna inom fastighetstransaktioner.

– Värdet på affärsorienterade hotell kan beröras, särskilt om de haft historiskt lönsamma ramavtal med storbolag och mönstret för möten och resande förändras.

Men det kan också bli ett lappkast vad gäller värderingarna av vissa unika hotellfastigheter. Familjen Malmström, ägare till hotellet Diplomat inhyst i det vackra jugendhuset på Strandvägen, fastigheten Klippan 10, skulle kunna återskapa de paradvåningar på 500 kvadratmeter som en gång fanns i huset. Att omvandla Diplomat till bostadsrätter, kanske med hotellservice, skulle kunna höja fastighetens värde. Den är upptagen till cirka 190 miljoner kronor balansräkning men med säkerhet värd betydligt mycket mer.

Pandox fastigheter nerskrivna

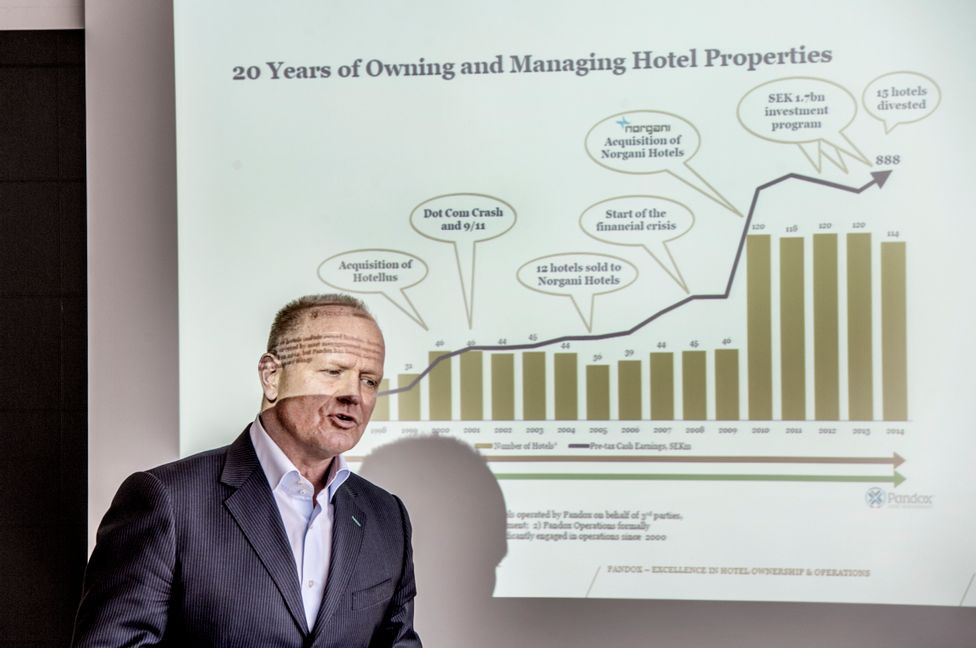

Pandox är en av Europas största hotellkoncerner som till övergripande del hyr ut egna fastigheter till andra hotelloperatörer men även driver egna hotell. Pandox har fastigheter med ett marknadsvärde på cirka 59 miljarder kronor.

– Om hotellens kassaflöden förändras så förändrar vi också värdena i förhållande till hur kassaflödet ser ut fem–sex kvartal framåt och vi ser låga kassaflöden framöver, sa Anders Nissen, vd för den börsnoterade hotellkoncernen Pandox nyligen på den digitala bolagsstämman.

Anders Nissen beskriver hur han över en natt, när pandemin kom, gick från att driva hotellbolag och förvärva fastigheter till att samtala med bankerna dagligen och värna bolagets likviditet. Stora stadshotell och internationella konferenshotell är de stora förlorarna.

Pandox äger 136 fastigheter som hyrs ut på långa kontrakt till bland andra Scandic, Hilton, Radisson Blu, Holiday Inn och flera andra operatörer. Sammanlagt äger Pandox 156 hotellfastigheter med 35 060 hotellrum i 15 länder där Tyskland är den största marknaden enligt marknadsvärdena följt av Sverige och Storbritannien.

För helåret 2020 minskade Pandox resultat före värdeförändringar från drygt två miljarder kronor till knappt en halv miljard kronor. Men det var förändringarna på tillgångarna som sänkte resultatet till ett minus.

Orealiserade negativa värdeförändringar på hotellfastigheterna uppgick till 1,78 miljarder kronor. Det sänkte resultatet före skatt till 1,4 miljarder kronor. Föregående årsresultat uppgick till 2,7 miljarder kronor. Intäkterna från den egna operatörsverksamheten sjönk mest.

Hotellägaren Pandox har alltså gjort nerskrivningar av sina hotell. Men hur länge nerskrivningarna fortsätter är skrivet i stjärnorna eftersom inget vet hur affärsresandet utvecklar sig. Volvos vd Håkan Samuelson säger till Dagens Industri: ”Jag tror att vi kommer att resa mindre. En 30-procentig minskning av resandet får man nog räkna med. Det blir mer videokonferenser även i framtiden.” Vad skulle en 30-procentig minskning av resandet få för konsekvenser för hotellen ute i landet?

Pandox skriver i sin senaste bokslutskommuniké att osäkerheten om pandemins påverkan på de framtida kassaflödena fortfarande är hög, bland annat beroende på eventuella bestående effekter på hotellmarknaden på längre sikt.

Går inte att värdera hotell kortsiktigt

Pandox externa värderingar visar att värdena på fastigheterna ligger cirka sex procent under de interna värderingarna. Dessa uppvisar också en stor osäkerhet och pendlar mellan noll och minus tio procent av de interna värderingarna per land. De externa värderarna har höjt avkastningskravet på hotellfastigheter utanför Norden på grund av fortsatta negativa effekter från covid-19.

Pandox har nyligen, enligt Dagens Industri, fått en säljrekommendation av fondkommissionären Carnegie bland annat på grund av nerskrivningsrisker i fastighetsbeståndet. Beläggningsgraden på Pandox nyckelmarknader väntas vara fortsatt svag under första kvartalet. Först under sommarperioden väntas förbättringar men då från väldigt låga nivåer.

Pandox vd Anders Nissen anser att det är fel att värdera hotellen utifrån ”kortsiktiga spekulationer”.

– Värdering av hotellfastigheter är en internationell specialistkompetens, som bland annat kräver certifiering av Royal Institution of Chartered Surveyor, RICS, i London. Det finns en särskild modell för hotellfastigheter. Hänsyn bör bland annat tas till terminalvärdet på fastigheten, cirka 65 procent, som inte berörs av kortsiktiga fluktuationer, säger han.

Anders Nissen är en av Sveriges mest erfarna hotelldirektörer. Han driver en hotellgrupp som är dubbelt så stor som Nordic Choice-, Scandic- och Elite Hotels tillsammans. Han anser att hotellnäringen kommer tillbaka starkt och med nya beteenden. De marknader som gått i förväg och öppnat upp, som USA och Kina, visar vägen.

– Om man studerar marknader som ligger före i Europa i återhämtning finns det inget som tyder på att affärsresandet går ner. Det är en ren gissning. Restriktionerna har hållit tillbaka resandet. Huvuddelen av de svenska företagen är småföretag som måste resa, säger han.

Vidare anser han att rumspriserna är oförändrade per segment. De lägre snittpriserna förklaras av en förändrad efterfrågemix under pandemin med bland annat en ökad andel fritidsresande.

Elite Hotel gör förlust för första gången på 40 år

Familjen Bicky Chakrabortys privatägda koncern Elite Hotels har för första gången gjort en förlust på 40 år. I en intervju i Svenska Dagbladet gick familjen ut och meddelade att förlusten för 2020 blev 275 miljoner kronor. Omsättningen halverades till 1,3 miljarder kronor 2020.

Med rådande beläggningsgrad finns det anledning att tro att förlusten för Elite Hotels blir stor även i år. I tillägg till dessa löpande förluster är det också sannolikt att värdet på de tillgångar som sysselsätts i den förlustbringande verksamheten har sjunkit betydligt. Det skulle kunna leda till orealiserade värdeförändringar på byggnader och mark som är upptagna i balansräkningen till 1,9 miljarder kronor och inventarier upptagna till drygt 740 miljoner kronor. Totalt uppgick koncernens eget kapital till 1,3 miljarder kronor 2019. Balansomslutningen uppgick till 3,7 miljarder kronor.

Koncernen äger cirka hälften av de fastigheter som den bedriver hotellverksamhet i. Marknadsvärdet på dessa fastigheter var sannolikt före pandemin betydligt högre än det bokförda värdet ovan.

Den övriga verksamheten drivs i hotell som hyrs på långtidskontrakt. Koncernen driver även 41 pubar i Bishop´s Arms-kedjan.

Hotellen klarar sig tack vare låga räntan

Robert Fonovich på Catella konstaterar att hotellen drabbats hårt men att vissa kunnat ställa om:

– Hotellen har haft det jättetufft, men vissa hotell har gått ganska bra. Vissa har kunnat ställa om och fått nya kundgrupper. Destinationshotellen till exempel fjällanläggningar, som ligger på rätt ställe, har rätt profil och är snabbfotade, har ställt om från konferensgäster till svenska turister och mer privatgäster.

Han tror att en av anledningarna till att det ännu inte blivit så många nerskrivningar av hotellen är :

– Att värderare behöver ha transaktioner att hänga upp värden på. Tittar vi på transaktionsåret 2020 har få hotell bytt ägare. Det är inte så många pressade hotellfastighetsägare och de privata har varit lågt belånade. De stora aktörerna som Pandox, som sitter med stora bestånd i Europa, har klarat sig hyggligt väl och är inte så högt belånad heller.

Men Fonovich fastslår att det är den låga räntan som räddar företagen.

– Det hade varit ett annat läge med orealiserade värdeförändringar om räntan varit tre till fyra procent. Ett högre ränteläge hade säkerligen tvingat fram fler försäljningar och därmed jämförbara transaktioner som värderarna kunnat använda.

TEXT: Margaret von Platen

Pandox vd Anders Nissen om trender och visioner för hotellnäringen:

- ”Extended stay”, en längre vistelse på hotellet är den mest stabila trenden under pandemin. Hotellen blir multifunktionella. Gäster vill betala för en längre vistelse och då lönar det sig att bygga ett litet kök i hotellrummet och ha livsmedelsaffärer i lobbyn.

- En ny företeelse är att många kunder vill kunna checka in och ut utan att träffa någon från personalen.

- Hotell som lätt kan nås med bil eller tåg återhämtar sig snabbare.

- Inhemska efterfrågan stiger och återhämtningen blir stark. Inhemska fritidsresor kommer tillbaka och företrädesvis i regionala städer som till exempel Jönköping och Karlstad eller Sheffield och Leeds.

- Mellanprishotell och fritidshotell kommer att få en snabbare återhämtning. Större städer som Stockholm och London kommer att ta längre tid på sig. De kräver fler event och fler stora möten för att fylla rummen. Därefter kommer det stora affärsresandet igång nationellt vilket är tydligt i Kina och USA. Den inhemska marknaden tenderar att bli lika stor som både den internationella och den inhemska tillsammans 2019. Kina och USA visar vägen.

- Det finns inga hotellfastigheter med krisvärderingar i Europa, bankerna har varit mycket stödjande och det finns gott om kapital, och de transaktioner som gjorts har varit på 2019 års höga nivå men det kan komma ett antal problem.

- Nya spelare kommer in och köper hotell med premium eftersom det finns så mycket pengar i marknaden. Transaktioner genomförs på ovanligt höga nivåer, samma priser som 2019, till exempel hotell Amaranten som nyligen såldes. Aktörer är bland andra private equity-bolag som Blackstone och Starwood Capital.