Kapital har alltid beskattats mildare än arbete i USA. Men nu har obalansen blivit direkt skadlig. Faktum är att skatterna i dag gör att företag rationaliserar bort arbetare som egentligen skulle ha varit lönsammare än robotarna som köps in. Det skriver Daron Acemoğlu, professor i nationalekonomi vid MIT.

CAMBRIDGE – De första månaderna för Joe Bidens administration kommer att definieras av ansträngningarna att bemästra covid-19. Då handlar det om att i stor omfattning lyckas genomföra vaccinationer.

På lite längre sikt är det dock ekonomin som kommer att avgöra administrationens framgång. I det avseendet har Biden antytt att en skattereform kommer att ha högsta prioritet. Han har också offentliggjort planer för att bemöta långvariga ekonomiska problem, som den federala regeringens budgetunderskott och skattesystemets brist på progressivitet. Men de förslagen går inte tillräckligt långt för att svara på en väsentlig spänning i skattesystemet: den överdrivet fördelaktiga behandlingen av kapitalinkomster.

Kapital har alltid beskattats mildare än arbete i USA. Den sammanlagda skatten på arbete (delstatlig och federal inkomstskatt) var under 1980- och 1990-talen omkring 25 procent. Det visar uppskattningarna i min egen forskning tillsammans med MIT:s Andrea Manera och Boston Universitys Pascual Restrepo.

Den nivån innebar att det kostade 1,25 dollar att ge en anställd 1 dollar i lön. Jämför med skatten på kapital, som inte var högre än omkring 15 procent.

Situationen sedan dess har bara förvärrats i takt med att kapitalskatten har sjunkit. Efter republikanernas skattelättnader 2017 är skatten bara omkring 5 procent på sådana kapitaltillgångar som utrustning och mjukvara. Men den sammanlagda skatten på arbete har på det hela taget inte förändrats.

Dagens mycket låga kapitalskatter har flera orsaker. Marginalskatterna för rika hushåll – som tenderar att få huvuddelen av sin inkomst från kapital – har sjunkit. Många företag har valt att omregistrera sig som icke-noterade småföretag, undantagna från företagsskatt. Men den största faktorn är det amerikanska skattesystemets allt generösare avskrivningsregler. De tillåter företag att dra av så mycket av investeringarna från skatteplikten att en del faktiskt sammanlagt får ett investeringsbidrag.

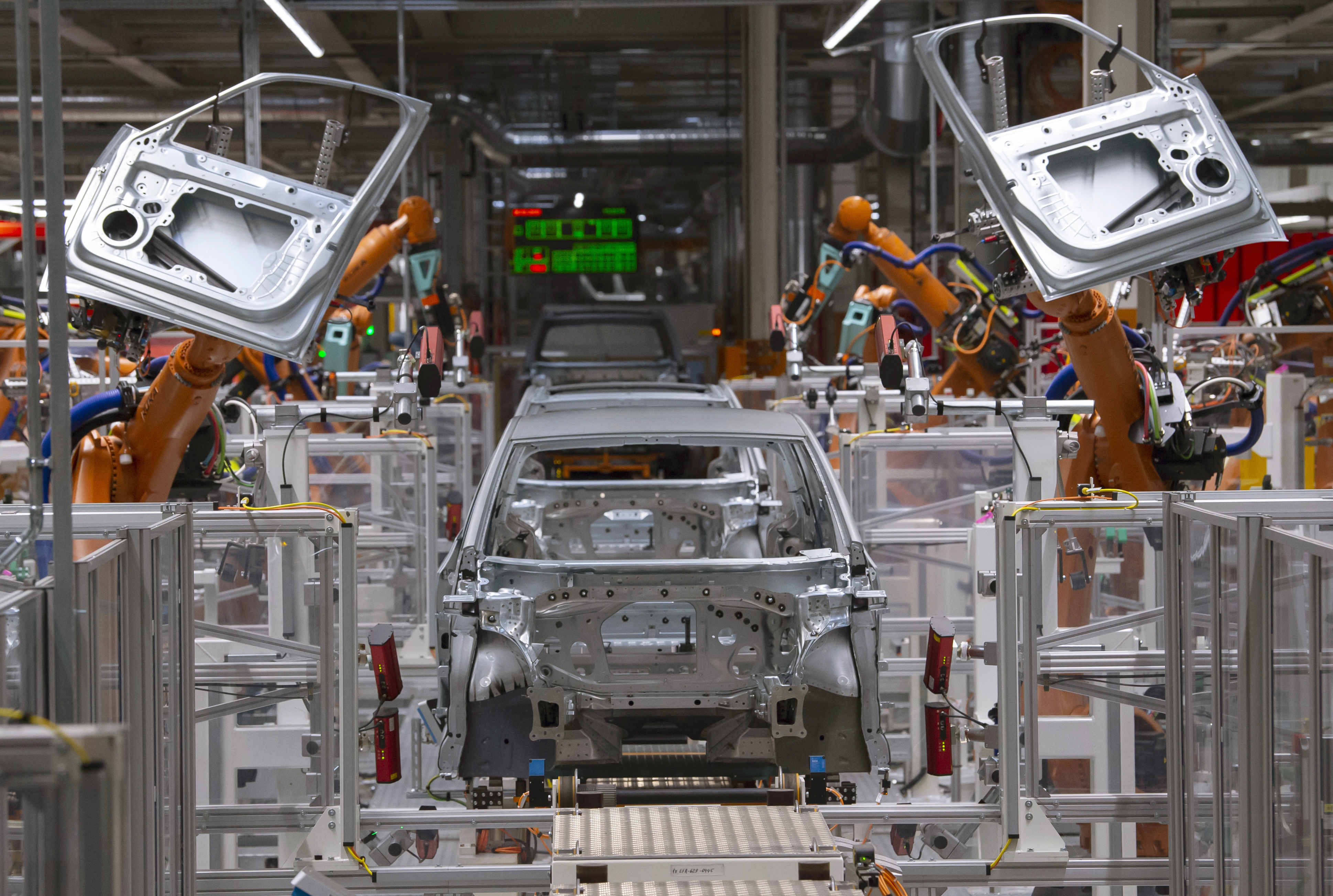

Asymmetrin mellan kapital och arbete växte fram under 1980-talet. Den ökade inkomstskillnaderna och förstärkte de orättvisa investerings- och anställningsvillkoren. I dag är följderna ännu svårare. Den teknologi som företag kan utnyttja för att automatisera verksamheten har blivit mer varierad. Långt fler maskiner och algoritmer kan verkställa uppgifter som tidigare har utförts av människor. Och skattereglerna stimulerar aktivt företag att utnyttja den tekniken – till och med mer än vad som är motiverat.

Betänk valet mellan att anställa tio arbetare i tio år med en årslön på 100 000 dollar – eller att köpa en maskin för 11 miljoner dollar, som utför exakt samma uppgifter. Kostnaden för det första valet är 12,5 miljoner dollar (10 miljoner för arbetarna plus skatt). Men kostnaden för det andra är inte mer än 11,55 miljoner (priset för maskinen plus 5 procents kapitalskatt). Beslutet är lätt att fatta. Även om arbetarna i det här fallet faktiskt betalar sig bättre än kapitalet (10 miljoner för arbete som skulle kräva en maskin för 11 miljoner) kommer skatterna att få detta hypotetiska företag att ändå välja automatisering. Skatterna eliminerar arbetstillfällen.

Foto: Jens Mayer, AP/TT.

Mer teknologi, även digital sådan, borde utformas för att komplettera, snarare än ersätta, människor. Då skulle ytterligare kapitalinvesteringar inte behöva eliminera arbetstillfällen. Den skulle till och med kunna utöka den sammanlagda produktiviteten från de anställda. Tyvärr är detta inte fallet.

Hur hamnade vi i en situation där skattepolitiken öppet förstärker ojämlikhet och kostar arbetstillfällen? För det första har storföretagen blivit alltmer högljudda och politiskt mer inflytelserika under de senaste decennierna. Det beror inte enbart på Högsta domstolens utslag 2010 i fallet Citizens United, som öppnade portarna för företag att finansiera politiska kampanjer. Viktigare ändå har varit framväxten av företagslobbyn. Företag inte bara påverkar lagstiftare – de till och med stiftar lagarna.

Nationalekonomerna har inte heller varit till någon hjälp. Många nationalekonomer har alltför länge vidhållit uppfattningen att kapital inte bör beskattas. Motiveringen har varit att skatt skulle avskräcka sparande och minska investeringar. Men stödet för den åsikten är inte särskilt starkt. Nya uppskattningar antyder att tillgången på kapital inte påverkas mer än marginellt av skattesatserna. Och givet att också inkomstskatter ofta snedvrider en mängd ekonomiska beslut finns det inga övertygande skäl att varje gång välja det ena före det andra.

Detta är inte något stridsrop för den sorts förmögenhetsskatt som blev en så het fråga i primärvalen. Poängen är snarare att formulera ett skattesystem som inte är extremt ofördelaktig för arbete i relation till maskiner. När vi nu befinner oss mitt i den värsta ekonomiska krisen på generationer vore det oklokt att plötsligt höja skatterna på kapital. Men när vi är på väg ut ur den lågkonjunktur som orsakats av covid-19 kommer ekonomin att behöva både mer jobb och mer skatteintäkter. Inte bara för att angripa den växande statsskulden, utan också för att investera mer i sjukvård, infrastruktur och utbildning.

Under de senaste tjugo åren har kapitalandelen av nationalinkomsten i USA ökat betydligt. Den har gått från omkring 35 procent 2002 till omkring 45 procent i mitten av 2010-talet. Alltså skulle enbart en ökning av kapitalskatterna till 1990-talets nivåer avsevärt öka statens intäkter. Kanske så mycket som med 4 eller 5 procent av BNP.

Bara genom att minska de överdrivet generösa villkoren för avskrivningar skulle man kunna återföra mer än hälften av nedgången för kapitalbeskattning sedan 1990-talet. Det visar min forskning tillsammans med Manera och Restrepo. Och om de olika undantagen togs bort, som har gjort det möjligt för företag och kapitalinkomsttagare att undvika skatt, skulle det till och med kunna finnas tillräckligt med ytterligare intäkter för att hjälpa arbetare. Det kan man exempelvis göra genom att sänka inkomstskatten och styra mer resurser till pensioner och sjukförsäkringar.

Att upphöra med den fördelaktiga kapitalbeskattningen skulle också bidra till att avskaffa incitamenten för onödig automatisering. Men det skulle knappast vara tillräckligt. Att skapa bra, trygga jobb med en anständig lön kommer att kräva ytterligare åtgärder som uppmuntrar företag att investera i sina anställda och i teknik som kompletterar arbete, snarare än ersätter det. Hur som helst: att eliminera onödiga skattelättnader för kapital och automatisering är ett viktigt första steg.

Daron Acemoğlu, professor i nationalekonomi vid MIT, är författare (tillsammans med James A Robinson) till The Narrow Corridor: States, Societies, and the Fate of Liberty (Penguin, 2019).

Översättning: Bulletin. Copyright: Project Syndicate.