Riksbanken har sedan coronakrisen bröt ut köpt svenska värdepapper för cirka 400 miljarder kronor. En nödvändighet för att lugna marknaden när osäkerheten var stor, menar de ekonomer som Bulletin talat med. Men nu varnar man för att Riksbankens fortsatta expansiva politik riskerar att lägga grunden till nästa kris, sätter marknaden ur spel och ökar klyftorna i samhället. ”Så här fungerar inte en fri marknad”, säger Nordeas chefekonom Annika Winsth till Bulletin.

Det har nu gått drygt ett år sedan coronaviruset slog till med full kraft mot världens ekonomier. På en månad rasade den svenska börsen med nästan 40 procent innan återhämtningen påbörjades.

Osäkerheten som spred sig på marknaden var total och det höll på att gå riktigt illa i fastighetssektorn när högt belånade fastighetsbolag började tappa möjligheten att finansiera sig samtidigt som räntorna började klättra uppåt.

Här ryckte världens centralbanker ut till räddning och tillvägagångsättet var detsamma som under finanskrisen i slutet av 00-talet. Man öppnade dörren för den krisande marknaden med budskapet: ”Ni behöver inte oroa er. Vi kommer att köpa upp era värdepapper”. Syftet var att lugna marknaden och trycka ner räntorna.

John Hassler, professor i nationalekonomi vid Stockholms universitet, förklarar logiken.

– När det råder en så pass stor osäkerhet på de finansiella marknaderna runt om i världen finns det en strävan att skaffa sig likvida tillgångar som kan användas om det skulle behövas. Det betyder att man snabbt vill sälja olika värdepapper för att få likvida medel. Men om alla trycker på säljknappen samtidigt är risken stor att världen kastas in i en depression. Det var det som höll på att hända och här reagerade den svenska Riksbanken och världens centralbanker föredömligt.

Risk för nya bubblor

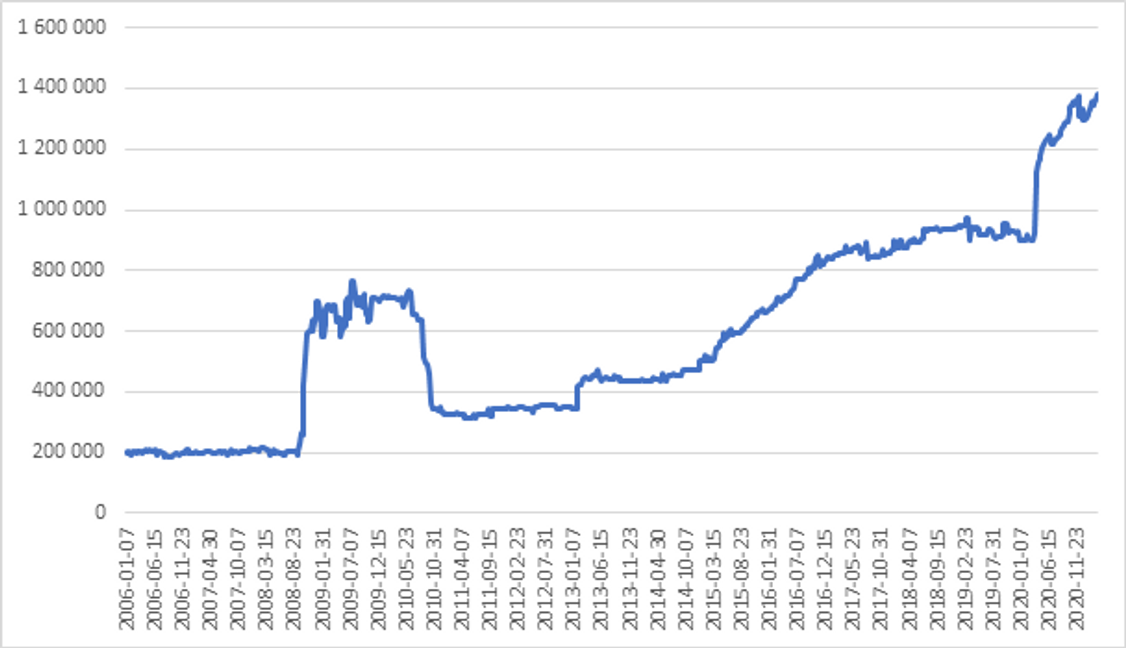

Diagrammet här nedan visar den totala värdeutvecklingen för Riksbankens olika tillgångar som i mars 2021 uppgick till 1 390 881 miljoner kronor. Här ingår till exempel guldreserven och fordringar i utländsk valuta. Dessa tillgångsvärden har dock inte förändrats så mycket under tid. Den tillgång som kraftigt ökat de senaste 7–8 åren är Riksbankens köp av olika värdepapper i svenska kronor. Den posten i Riksbankens balansräkning passerade 100 miljarder kronor år 2015. Fem år senare, när coronakrisen bryter ut, hade Riksbanken köpt värdepapper i svenska kronor för cirka 380 miljarder kronor. Ett år senare, i mars 2021, har Riksbankens köpt värdepapper för ytterligare 400 miljarder kronor.

Syftet var som sagt att inge förtroende i marknaden och hålla marknadsräntorna nere. Det lyckades eftersom en centralbank inte kan få slut på pengar. Den kan ju i princip skapa hur mycket pengar som helst. Resultatet blev att de finansiella marknaderna lugnade sig under de kritiska veckorna, och banker samt andra aktörer vågade fortsätta med sina affärer och låna ut pengar till företag och privatpersoner.

– Nyckeln i de här transaktionerna är att det finns en stark tilltro till centralbankerna. Man vet att de kan köpa upp i princip allt och att de inte kommer att gå i konkurs. Det är ju staten själv som går in och garanterar de här köpen kan man säga, säger John Hassler.

Vid tidigare kriser har världens centralbanker kunnat använda klassisk penningpolitik och stimulera eller bromsa ekonomin via reporäntan. Men de senaste tio årens kraftiga räntesänkningar i spåren av finanskrisen har uttömt den möjligheten. Därför är man tvungna att nu intervenera direkt på finansmarknaderna.

Annika Winsth, chefsekonom på Nordea, menar att det visserligen var nödvändigt att världens centralbanker tog till de här åtgärderna när krisen eskalerade och osäkerheten var som störst. Men framöver borde de också trappas ner eftersom ekonomin i stort återhämtat sig och mer därtill.

Efter det inledande raset som utlöstes av coronakrisen har Stockholmsbörsen slagit ”all-time high” flera gånger och den svenska bostadsmarknaden är glödhet. Den senaste statistiken från företaget Valueguard visar att priset på villor stigit med 17 procent på ett år.

– Det finns visserligen branscher som fortfarande är hårt drabbade och de bör få stöd så länge de lider under restriktioner. Men på det hela har ekonomin återhämtat sig. Risken är annars att den expansiva politiken bara leder till att tillgångspriserna fortsätter att stiga och vi riskerar att bygga upp nya bubblor, säger Annika Winsth.

Fredrik NG Andersson, docent vid Ekonomihögskolan vid Lunds universitet, anser att Riksbankens stora tillgångsköp inte i tillräckligt stor utsträckning cirkulerar ut i den reala ekonomin. I stället blåser de upp de här tillgångspriserna och ökar de finansiella riskerna.

– Riksbanken fortsätter med samma politik som under våren 2020 trots att finansmarknaderna har återhämtat sig. Därmed inflaterar de tillgångsvärdena ytterligare. Jag tycker inte att man ska försöka manipulera ekonomin för mycket. Man ska sätta en reporänta och inte göra så mycket mer. När Riksbanken försöker gå in och detaljstyra på det här sätter skapar man bara snedvridningar på marknaden vilket skapar stora framtida kostnader.

”Sätter marknadsekonomin ur spel”

Riksbankernas expansiva penningpolitik de senaste 10–15 åren och den senaste tidens stora interventioner på finansmarknaden har även resulterat i att banken fått en ny maktposition, säger Annika Winsth. Hon talar om att vi numera lever i den ”upp och nedvända världen.

– Normalt är det politikerna som styr genom att driva den politik som väljarna röstat fram. En myndighet som Riksbanken ska sedan gasa eller bromsa konjunkturen för att skapa stabilitet med hjälp av penningpolitiken. Nu tycks det vara tvärtom. Riksbankens balansräkning har ökat långt snabbare än statens och Stefan Ingves och Riksbanken ger råd till regeringen om att den bör införa en fastighetsskatt för att dämpa hushållens snabba skuldtillväxt. En situation som Riksbankens politik, med extremt låga räntor, i högsta grad bidragit till. Det är en märklig och mycket tveksam ordning och vi behöver diskutera det.

Att världens centralbanker agerar så här offensivt får även konsekvenser för marknadsekonomin, anser John Hassler. Den svenska Riksbanken har köpt företags- och bostadsobligationer direkt av marknaden under coronakrisen. Det har man inte gjort förut. Samma utveckling sker ute i Europa, och i Japan har det gått så långt att den japanska centralbanken, Bank of Japan, sedan länge handlar aktier direkt på Tokyobörsen.

– Centralbanker ska inte äga bostadsobligationer eller aktier. Det sätter marknaden ur spel. Det kan leda till att marknadsaktörer tittar mer på vad Riksbanken gör i stället för att värdera ”är det här ett bra företag eller inte”. Det kan ju också leda till att marknadsaktörer tar onödigt höga risker eftersom men vet att Riksbanken alltid finns där som den sista garanten, säger John Hassler.

Annika Winsth är inne på samma spår och ser en uppenbar risk för så kallad moralisk risk och ett osunt risktagande.

– Att Riksbanken i våras i inledningen av krisen var tydlig med att den skulle vidta åtgärder om det behövdes var mycket viktigt och helt rätt. Men att gå in i en marknad som fungerar, vilket företagsobligationsmarknaden gjorde när Riksbanken började köpa i september, gör mer skada än nytta.

– När Riksbanken köper ger det tydliga signaler, dels genom att ge en form av garanti för de bolag banken väljer att köpa på andra bolags bekostnad, dels genom att uppmuntra

risktagande på bekostnad av försiktighet. Det blir därmed angeläget för bolag att hamna på Riksbankens köplista, men det lönar sig också att ta risk då Riksbanken går in och tar smällen om det går snett. Med tanke på att det stora kapitalet på finansmarknaden är våra pensionspengar är ett ökat risktagande oroväckande. Många av de bolag Riksbanken har köpt har först gynnats av en låg ränta, där deras förmögenhetsvärde har stigit, och sen av att Riksbanken trycker ner räntan när priset på risk stiger. Så fungerar inte en fri marknad och jag hoppas att vi får på en större debatt om detta när vi har pandemin bakom oss, fortsätter Annika Winsth.

Riksbankens politik leder till ökade klyftor

Riksbankens politik leder även till att klyftorna ökar i samhället när tillgångspriserna snabbt stiger. Skillnaden mellan så kallade ”insiders” och ”outsiders” ökar, menar ekonomerna.

– Den expansiva politiken gynnar individer som är inne på bostadsmarknaden, eller personer som till exempel sparar i aktier och fonder. De blir mer och mer förmögna samtidigt som de som står utanför får det allt svårare att komma in, säger Annika Winsth.

Det kan i sin tur få olyckliga konsekvenser för politiken och demokratin.

– De som står utanför upplever sig missgynnade och protesterar genom att rösta med fötterna, vilket tenderar att gynna politiska partier i ytterkanterna. Riksdagen blir alltmer splittrad och det blir svårt att fatta långsiktigt kloka beslut. Min bedömning är att såväl Brexit som Trump, men också svårigheterna att bilda en regering efter förra valet, delvis är konsekvenser av det. Den här frågan behöver lyftas men det är förvånansvärt tyst även från de partier vars väljare missgynnas av den expansiva politiken. Det är allvarligt, fortsätter hon.

Finns det då någon väg tillbaka till mer normala förhållanden?

– Det är absolut så att centralbankerna bör försöka komma ur det stora innehavet av obligationer och aktier. Men det är lättare sagt än gjort. Det handlar om att försöka sälja av de här tillgångarna, men skulle världens centralbanker säga att nu säljer vi allt, då kraschar det, säger John Hassler.

Annika Winsth menar att det finns en risk att Riksbanken och andra centralbanker målat in sig i ett hörn. Att nå ett inflationsmål på två procent är inte realistiskt, menar hon. Det är ett mål att sikta på men Riksbanken borde tillåta ett större målspann för inflationen.

– Det blir svårare och svårare att backa ur och återgå till en mer normal penningpolitik. Man har vant sig vid att så fort världens börser eller andra marknader backar så är centralbankerna där och stöttar med sina obligationsköp. Ingen vill heller vara den som avslutar festen och därmed kanske får börsen och bostadsmarknaden att knäckas. Att med alltmer expansiv politik försöka nå ett inflationsmål, som är till för att skapa stabilitet, riskerar att sluta i just instabilitet och kris.

TEXT: Martin Berg